Iepriekšējā rakstā es minēju, ka diemžēl lielākā daļa no mums pavadīs visu dzīvi 9-5 darbā, strādās līdz riebumam un mūža nogalē samierināsies ar mazu pensiju, sagaidot, ka bērni palīdzēs, jo tas ir viņu pienākums. Tā ir skarbā “latvieša realitāte”.

Daudzi piedzīvos šo skarbo realitāti, jo viņi dzīves laikā neiemācās, kā strādā nauda.

Taču atbilde uz “Naudas formulu” ir samērā vienkārša. Varbūt izpildījums nav viegls, bet koncepts ir vienkāršs:

- Naudu ir jāmāk nopelnīt;

- Naudu ir jāmāk noturēt;

- Naudu ir jāmāk pavairot.

Un tieši šādā secībā.

Vairums no mums visu dzīvi fokusējamies uz naudas formulas 1. daļu – celt ienākumus, pelnīt vairāk –, taču dzīves laikā neiemācāmies formulas 2. un 3. daļu, kā rezultātā nauda nāk, bet neturas.

Līdzīgi, mēs visi mākam ēst un sportot. Bet tik maz no mums reāli ir ļoti labā formā un ne tikai izskatās, bet arī jūtas fiziski un emocionāli ļoti labi. Pie vainas nav gēni, veiksme, priekšnieks vai ierēdņi. Vienkārši šie cilvēki saprot vairāk par ēšanu un sportošanu, nekā vidējais riepiņas īpašnieks.

Tāpēc ir svarīgi saprast un iemācīties visas 3 naudas formulas daļas, ja gribi būt finansiāli stabils.

Naudu ir jāmāk nopelnīt

Mēs daudzi primāri fokusējamies uz krāšanu un netērēšanu – un to arī iesaka vairums personīgo finanšu treneru (arī man ir raksti par krāšanu). Bet krāšanai ir zemi griesti. Tu nevari iekrāt vairāk, nekā tu nopelni. Ja tev ir samērā zemi ienākumi, tad visdrīzāk tu vari iekrāt ļoti maz.

Tāpēc – īpaši karjeras sākumā – ir ļoti svarīgi trenēt savas prasmes un maksimāli spiest uz pašizaugsmi un ienākumu celšanu.

Daudzi cilvēki gaužas, ka Latvijā neko nemaksā un šeit nav iespējams nopelnīt. Es parasti esmu pieklājīgs Valters, bet pa kluso savās domās esmu ļoti neiejūtīgs pret gaudošanu.

Ja man kāds saka, ka Latvijā nevar nopelnīt, es tam vienkārši NETICU.

Personīgi pazīstu cilvēkus, kas ir nākuši no vienkāršām latviešu ģimenēm bez privilēģijām, strādājuši paralēli augstskolai, jo vecāki nav varējuši atļauties atbalstīt, bet, neskatoties uz to, ar savu degsmi un pašmotivāciju izsitušies karjerās. Iekšēji man ir dziļa cieņa un neviltots prieks, par šiem cilvēkiem.

Vairāki šādi cilvēki man ir labi draugi. Ar vienu ļoti līdzīgu esmu apprecējies.

Es personīgi pazīstu uzņēmējus, kas ir gatavi maksāt cilvēkiem vairākus tūkstošus eiro mēnesī, bet vienkārši fiziski nevar atrast NORMĀLUS un STRĀDĪGUS cilvēkus, jo darbs nav viegls.

Es ticu, ka slaisti un slīmesti nevar nopelnīt, bet viņi nevar nopelnīt nevienā valstī – tā nav Latvijas vaina. Turpretī strādīgi cilvēki vienmēr atradīs iespējas. Vienmēr.

Un visi, kas pelna, nav zagļi. Lielākā daļa cilvēku naudu nopelna godīgā ceļā UN viņi māk visu neiztērēt! Bet to vajag gribēt, varēt un mācēt izdarīt.

Jā, ir darba devēji, kas maksā mazas algas un izturas slikti pret darbiniekiem. Jā, ir nozares un profesijas, kur algas ir tiešām briesmīgi mazas. Bet pedējo reizi, kad skatījos, man likās, ka Latvija ir brīva valsts. Maini darbu, maini nozari – tevi neviens netur sliktā darba vietā vai zemi apmaksātā nozarē. Ja konkrētajā nozarē vai profesijā sāks kritiski pietrūkt darba rokas, ieslēgsies brīvā tirgus likumi, un atalgojums sāks celties. Kamēr cilvēki ir gatavi samierināties un strādāt par kapeikām, nevaram cerēt, ka lietas uzlabosies.

Tu vari teikt “bet kādam šis darbs ir jādara”. Ok, tad dari to, bet, ja neesi gatavs neko mainīt savā dzīvē, nevajag vainot valsti vai priekšnieku pie savām problēmām.

Ienākumu celšana ir pirmais punkts, ko ir jāmāk darīt, ja gribam celt savu labklājību. Tas ir svarīgāk par taupīšanu uz kafijām vai labām biksēm. Tas ir svarīgāk par vinnēšanu loterijā. Ja tev nebūs regulāri, stabili ienākumi, no kuriem veidot uzkrājumus un investīcijas, tu nekad nekļūsi finansiāli brīvs cilvēks.

Par savu pieredzi ienākumu celšanā esmu stāstījis divos radio raidījumos. Saites uz tiem atradīsi raksta beigās.

Naudu ir jāmāk noturēt.

Naudas noturēšana sastāv no divām daļām:

- Mācēt neiztērēt visu, ko nopelni.

- Mācēt pasargāt naudu no inflācijas.

Pirmais ir diezgan loģisks – naudu ir jāmāk krāt. Ja tu nemāki neiztērēt visu, ko nopelni, tad nauda pie tevis nekad neturēsies. Par krāšanu es esmu rakstījis citos rakstos, piemēram, kā es izveidoju sev sistēmas, kas man ļāva regulāri iekrāt 40% no ienākumiem.

Runājot par krāšanu, man ir labs draugs, kas ir skolotājs un pasniedzējs pēc profesijas, galvenais pelnītājs ģimenē ar 3 bērniem, un pēc sarunām esmu sapratis, ka viņi ar sievu ir sakārtojuši savu finansiālo dzīvi ļoti stabilā līmenī. Kā es to zinu? Viņi plāno būvēt māju. Uzsvēršu vēlreiz – pamatā ar skolotāja algu ģimenē ar 3 bērniem. Nē, viņiem nav bagāti radi, kas iedeva naudu. Nē, viņi arī pa kluso netirgo kriptovalūtas vai narkotikas kā side-hustle. Nē viņi nevinnēja loterijā. Manās acīs tā vienkārši ir definīcija frāzei “mācēt neiztērēt visu, ko nopelni“.

Ja tev bija attaisnojums galvā, kāpēc nevari iekrāt, es ceru, ka pēc šī tev palika kaut mazliet kauns par sevi. T.i., pieņemot, ka Tava situācija nav patiešām objektīvi slikta, bet lielajam vairumam no mums tas ir tikai attieksmes jautājums.

Bet, kad esi iekrājis, ap stūri jau uzglūn nākošais nezvērs – inflācija.

Un inflācija patiešām ir nezvērs. Es brīnos, kā mēs visi esam kaut ko dzirdējuši par inflāciju, varbūt pat mācījušies skolās, bet neizprotam, ko tā nodara naudai, kas stāv mūsu zeķēs vai krājkontos. Atzīšos, ilgu laiku pats arī nesapratu.

Inflācija ir zeķes un krājkonta lielākais ienaidnieks.

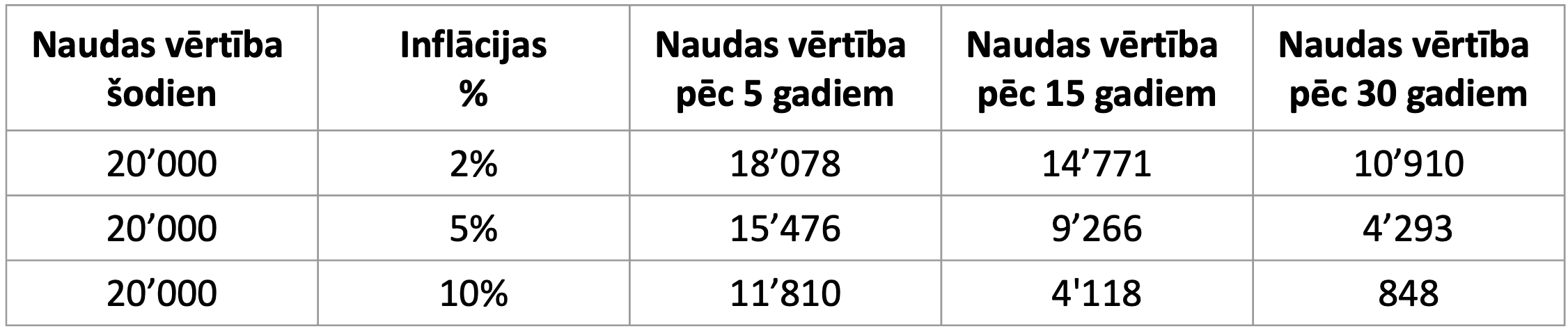

Pieņemsim, ka tev bankas kontā (vai kastē zem gultas) stāv 20’000 eiro. Iekrāji, vinnēji loterijā, ome pārdeva pasātu un uzdāvināja tev naudu, vienalga. Ko tieši inflācija nodara tavai naudai laika gaitā?

Te būs 3 piemēri, kas notiks ar šo naudu, ja viņa vienkārši stāvēs zeķē vai krājkontā pie konkrēta inflācijas %.

Pat samērā zema inflācija ilgtermiņā apēd PUSI no naudas vērtības. Augsta inflācija vienkārši to noslauka pa tīro.

Inflācija ir nenormāls naudas killeris, kas ilgtermiņā brutāli apēd to, ko tu gadiem esi krājis.

Pēdējos 10 gadus inflācija bija smērā zemā līmenī, tāpēc pievērsām tai mazu uzmanību. Bet šobrīd atkal ir pienācis augstas inflācijas laiks. Eiropas savienībā vidējā inflācija jau ir virs 8%. Latvijā tā jau ir virs 13%!! (datu avots). Un nav zināms, kad inflācija atkal atgriezīsies normālā līmenī.

Vienīgais veids, ko es zinu, kā aizsargāt naudu pret inflāciju, ir to ieguldīt, kas mūs dabīgi noved pie nākošās tēmas.

Naudu ir jāmāk pavairot.

Pavairot naudu nozīmē iemācīties ieguldīt.

Manās acīs jēdzīgākie ieguldījumi ir finanšu tirgū, nekustamajā īpašumā vai privātā biznesā. Bet uzsākt un veiksmīgi pielietot jebkuru no šiem prasīs laiku un zināšanas.

P.S. pirkt zeltu, valūtas, kriptosviestus vai aktīvi treidot pēc mana personīgā viedokļa nav ieguldīt. Tik pat labi tu vari pirkt un pārdot ekskluzīvu bišu maizi, cerībā uz ātru peļņu. Atrast “īstās akcijas” un nopirkt/pārdot “īstajā brīdī” arī nav ieguldīt. To sauc par spekulēšanu nevis ieguldīšanu. Bet par to citā rakstā.

Pats, pats vienkāršākais no ieguldīšanas rīkiem manās acīs, ko tiešām katrs var sākt izmantot jau šodien, ir 3. pensiju līmenis. Kopš parādījās INDEXO, arī bankas beidzot pēc ilgiem gadiem vairs nepiedāvā neadekvāti dārgus un neefektīvus produktus, bet ir pieejami jēdzīgi piedāvājumi, no kā tev un tavai mammai izvēlēties. Bet cilvēkiem no šī produkta ir alerģija tikai tāpēc, ka tas satur vārdu “pensija”, kaut pēc būtības ieguldīšanas rīks ir ļoti labs.

Nesen aizdomājos, ja mums Latvijā šo produktu nesauktu “3. PENSIJU līmenis”, bet tam būtu stilīgs nosaukums, kā 401(k) vai Roth IRA (līdzīgi produkti ar šādām tādām atšķirībām ASV), tad varbūt cilvēki vairāk uz to paķertos. Bet šodien es aicinātu skatīties pāri nosaukumam un papētīt, ko labu šis produkts piedāvā.

Ja tu tomēr gribi ieguldīt finanšu tirgū pats, nākošais solis būtu mācīties ieguldīt. Un šeit es no visas sirds tev nevaru ieteikt neko labāku, kā programmu, ko mēs ar Tomu esam salikuši kopā, jo viņa aiz rokas izved cauri praktiski visam, kas ir jāzina ieguldītājam no Latvijas. Ja arī tu šobrīd nezini absolūti neko par finansēm, tu 6 nedēļu laikā mācēsi novērtēt brokeri, atlasīt sev piemērotākos ieguldījumu fondus, veikt tirgus darījumus, orientēties VID EDS sistēmā, kad pienāks laiks deklarēt nodokļus, saņemsi trenera atbalstu un daudz ko citu. Pats galvenais – tu patiešām sapratīsi, ko tu dari. Diemžēl augstā pieprasījuma dēļ mēs neuzņemam jaunus dalībniekus līdz jūlija beigām, bet, ja tev stāv lieka nauda, es silti ieteiktu kārtīgi apdomāt, ja ne mūsu programmu, tad kaut ko citu vienlīdz jēdzīgu, nevis 25-gadīgu life-coach ar dzeltenu lambo, kas tev stāsta jaunākos crypto trikus.

Nākošais sarežģītības ziņā manās acīs ir nekustamais īpašums. Daudziem liekas, ka NĪ ir vienkāršāks par ieguldīšanu finanšu tirgū, bet, manuprāt, tā nav. Finanšu tirgū ir līdzīgi, kā man augstskolā teica matemātikas pasniedzējs: “it’s actually really easy once you understand it”. Kad esi sapratis pamata principus un izveidojis sev labu ieguldīšanas sistēmu (btw, arī iekļauta mūsu programmā), kurai sekot, tad saprātīga ilgtermiņa ieguldīšana aizņem vien pāris stundas gadā.

Ar nekustamo turpretī “ieberzties” ir vieglāk un to pārvaldīt ir grūtāk. Es zinu cilvēkus, kam ir vairāki dzīvokļi un viņi tos izīrē. Esmu redzējis, kā ballītes laikā viņi nolien stūrī, jo zvana kāds no īrniekiem. Esmu dzirdējis stāstus, kā, esot ceļojumā, pa telefonu jāskaņo remontdarbi, kamēr restorānā uz šķīvja atdziest garšīgs steiks. Nekustamais ir baigā ņemšanās. Ja to gribas un patīk darīt, tad nekustamais noteikti var būt fantastiska investīcija. Bet man personīgi labāk patīk palūrēt uz skaitļiem ekrānā pāris stundas gadā (tiešām, pāris stundas gadā), nekā skaņot ar santehniķi Jāni, kad viņš varēs atbraukt un salabot īrniecei Annai virtuves izlietni. Un peļņas potenciāls nekustamajam īpašumam un akciju tirgum ir ļoti, ļoti līdzīgs.

Bet tā ir mana personīgā preference. Es finanšu tirgu saprotu labāk nekā nekustamā īpašuma tirgu, līdz ar ko man personīgi tas šķiet vienkāršāks un pievilcīgāks. Tev varbūt ir citādāk.

Pēdējais, manuprāt, sarežģītākais ir ieguldījums privātajā biznesā. Tur ir lielākie riski, jāvelta visvairāk laiks, bet tur ir potenciāli iespēja visvairāk nopelnīt. Ar ieguldījumu privātā biznesā es domāju gan individuālu akciju pirkšanu, gan ieguldīšanu jaunos projektos “pa tiešo”, ja tev ir iespēja tādiem tikt klāt, gan savs privātais bizness.

Zinu, ka daudzi šo prāto, tāpēc nolēmu padalīties. Mans portfelis ir diezgan plaši diversificēts (katra ola savā grozā) – indeksu fondi, nekustamais īpašums, 3. pensiju līmenis un privātais bizness (gan mans, gan pāris individuālas akcijas). Privātais bizness (tieši mans bizness) un prasmju celšana ir vietas, kur es personīgi esmu investējis visvairāk laiku un naudu. Tā man ir vieta, kur pavadu padsmit stundas no savas dienas, ar mērķi, ka nākotnē tas man sniegs stabilus ienākumus ar minimālu laika iesaisti, kā arī palīdzēs uzbūvēt labu ieguldījumu portfeli, kas ģenerēs pasīvos ienākumus.

Iemācies, kā strādā naudas formula, un pielāgo to savai ikdienai.

Ir nepieciešams vispirms mācēt celt ienākumus. Tas nozīmē trenēt savas prasmes, radīt vērtību un pārliecināties, ka to finansiāli novērtē. Tas var būt konkrēts darbs un karjera. Tas var būt bizness. Tie var būt vairāki ienākumu avoti. Kas tev liekas piemērotākais.

Kad ienākumi ceļas, ir jāmāk visu neiztērēt. Izveido sistēmas, lai automatizētu un vienkāršotu krāšanu un nebūtu par to ikdienā jādomā.

Kad esi iekrājis, ir jāmāk iekrāto pasargāt no inflācijas un pavairot, lai nauda pelna naudu. Vienīgais veids, kā to panākt, ir ieguldot naudu. Izglīto sevi par dažādiem ieguldīšanas veidiem, saproti, kurš ir ērtākais tavai ikdienai un atbilstošākais taviem mērķiem. Fokusējies uz to un sāc ieguldīt.

Jo ilgāk tu gaidi un atliec ieguldīšanu, jo vairāk naudu noēd inflācija, jo mazāk tev paliks pašam.

Interesantas saites:

Radio epizodes, kur runāju par naudas krāšanu un sistēmām, ko izmantoju pats:

- Kāpēc krāt naudu: https://pieci.lv/lv/lr5/raksts/jauni-un-bagati/5-kapec-krat.a156074/

- Kā labāk iekrāt #1: https://pieci.lv/lv/lr5/raksts/jauni-un-bagati/3-ka-labak-iekrat-princips-nr.1.a155396/

- Kā labāk iekrāt #2: https://pieci.lv/lv/lr5/raksts/jauni-un-bagati/4-ka-labak-iekrat-princips-nr.2.a155740/

Radio epizodes, kur runāju, kā man izdevies celt ienākumus Latvijā:

- Par aizspriedumiem un ekspektācijām: https://open.spotify.com/episode/2nWQqHBONiYQyVwtkDshM7?si=200e920910f14552

- Kā sasniegt Top 10% ienākumu līmeni: https://open.spotify.com/episode/7hilbQ21YzZpktm2PNaCru?si=fd19cc568ebc4975

Bloga raksts par naudas krāšanu: https://valtersvalters.lv/iekraj-40-procentus/

Ja raksts likās interesants un noderīgs, noteikti nekautrējies padalīties ar to sociālajos tīklos. To izdarīt ir ļoti vienkārši, spiežot uz pogas tepat zemāk.

Man liekas, ka mums Latvijā kritiski trūkst jēdzīga finanšu informācija, jo tipiskais latvietis vai nu lamā un turas no ieguldīšanas pa gabalu, vai arī ir otrā grāvī, kas ir izlaist “klasisko” finanšu padomu un lēkt pa taisno vājprātīgi riskantās spekulācijās vai nodarboties ar tehnisko analīzi, kas noteikti nav lieta, ko darīt amatierim. Un apdedzināšanās ar spekulācijām vai tehniskajām analīzēm iesviež atpakaļ pirmajā grāvī – lamāties, ka no ieguldīšanas jāturas pa gabalu.

Bet ir arī zelta vidusceļš. Mana cerība ir to uzzīmēt, un tu, nospiežot Share on Facebook podziņu, ar to vari palīdzēt. Paldies!