ja mēs cenas mērītu zeltā

Tev kādreiz ir prātā iešāvusies doma – kāpēc viss ir tik drausmīgi dārgs?

Mana vecuma nobriedušie jaunieši noteikti atcerēsies, ko pirms 15 gadiem ar 10 latiem varēja izdarīt Vecrīgā.

Labs aplis bija tikt ShotCafe uz laimīgo stundu, lai pa piečuku dabūtu 2 par 1. Un par atlikušo piecīti vēl sanāca 2 no 3 lietām – budžeta dzēriens, McDonalds vai taksis mājās.

Šodien ekvivalenti 14 eur tev ļoti optimistiskā gadījumā dabūs uz pusi mazāk…

Ik pa brīdim ieskatos arī nekustamo īpašumu piedāvājumos, un ir sajūta, lai nopirktu to, ko patiešām gribas, ir jāatvadās no teju visiem mūža uzkrājumiem…

Kaut kā liekas, ka paaudzei virs mums ar šo gāja vieglāk.

Pasaules lielākās Centrālās bankas ir uzstādījušas mērķi vidējā termiņā turēt inflāciju 2% robežās, kas viņiem ne vienmēr sanāk…

… bet mēs varam rēķināties, ka gadu no gada viss vienmēr paliks vismaz par 2-3% dārgāks.

Ja inflācija ir 3%, tad 24 gadu laikā viss paliek 2x dārgāks.

Un, ja tev nauda stāv parastā bankas kontā, kas neko nepelna, tad pēc 24 gadiem tu ar šo naudu vari nopirkt 2x mazāk lietas nekā šodien.

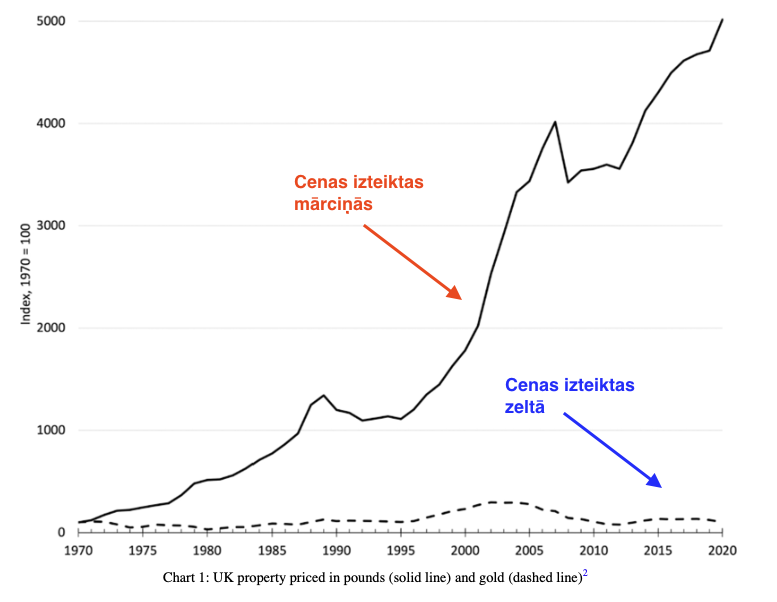

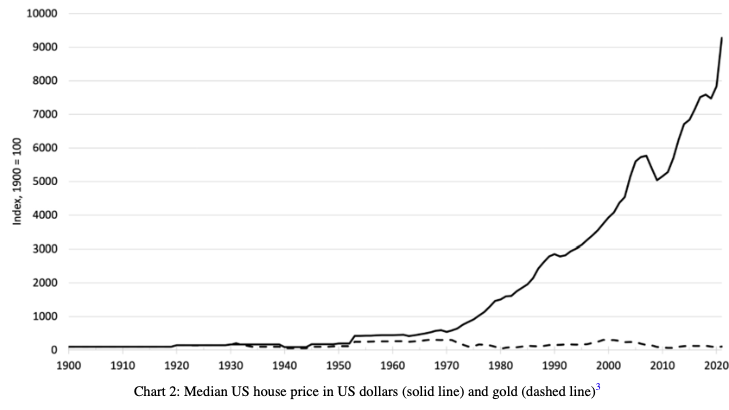

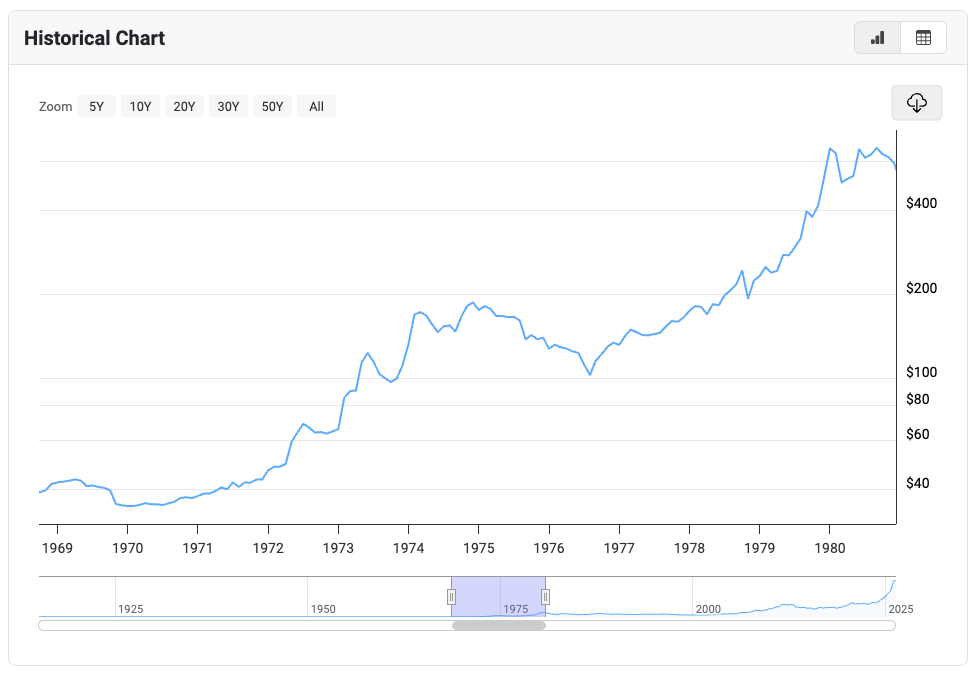

Šis skaistais grafiks parāda, kā nekustamo īpašumu cenas Lielbritānijā laika gaitā ir mainījušās attiecībā pret Lielbritānijas mārciņu un zeltu.

Ja mērām mārciņās – nekustamo īpašumu cenas ir uzaugušas absolūtā kosmosā.

Ja mērām zeltā – patiesībā nekustamais nav palicis dārgāks – cenas ir tur pat, kur pirms 50 gadiem.

Respektīvi, ja tu pirms 50 gadiem būtu iegādājies lielu zelta kluci, tad šodien par to kluci tu varētu nopirkt tieši tādu pašu nekustamo, kādu pārdesmit gadus atpakaļ.

Pirkstpēja ir saglabājusies.

Zelta izteiksmē viss ir palicis pa vecam.

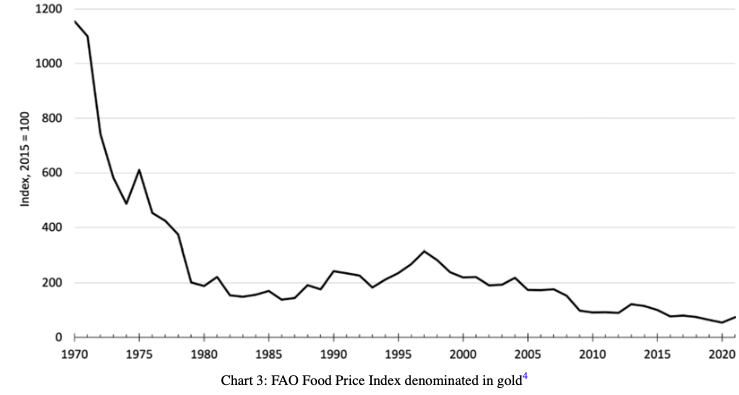

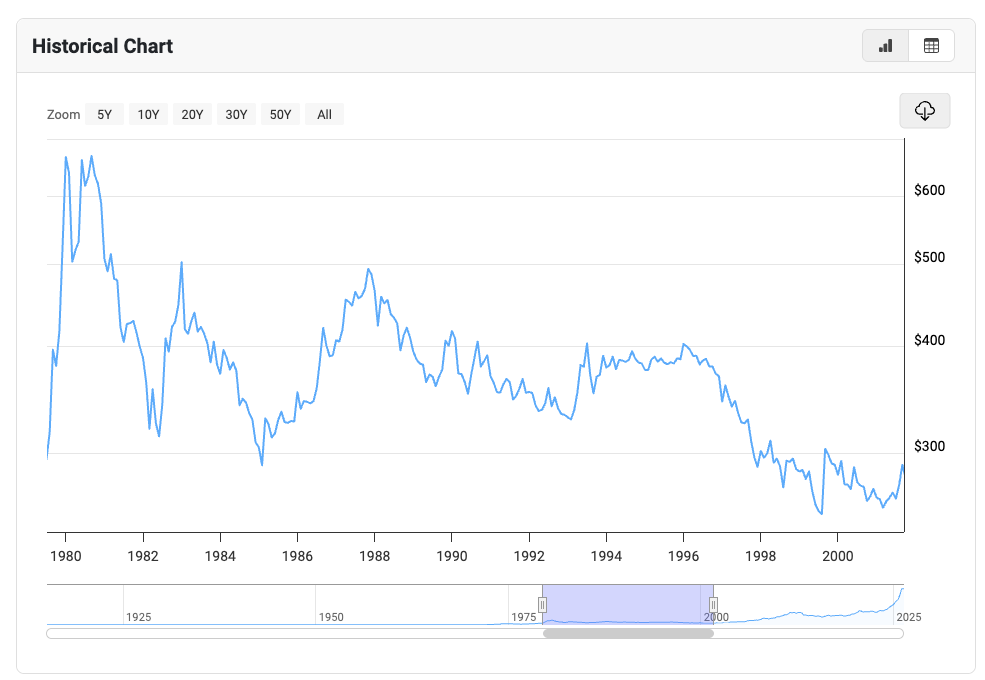

Un vēl interesantāk – ja skatāmies uz UK un pārtikas cenām, tad pārtika zelta izteiksmē pat ir palikusi lētāka.

Sanāk, ka lietas nav palikušas dārgākas – bet papīra naudai ir zudusi vērtība.

Ne gluži – jo zelts ir baigais palaidnieks.

Starp 1960’ - 1980’ gadiem zelta cena 10 gadus auga.

Tad zelta vērtība 20 gadus lēnām kritās…

Tad 10 gadus auga… 6 gadus kritās… pēdējos 8 gadus atkal aug…

Kas zina, kas notiks nākošos 10-20 gadus...

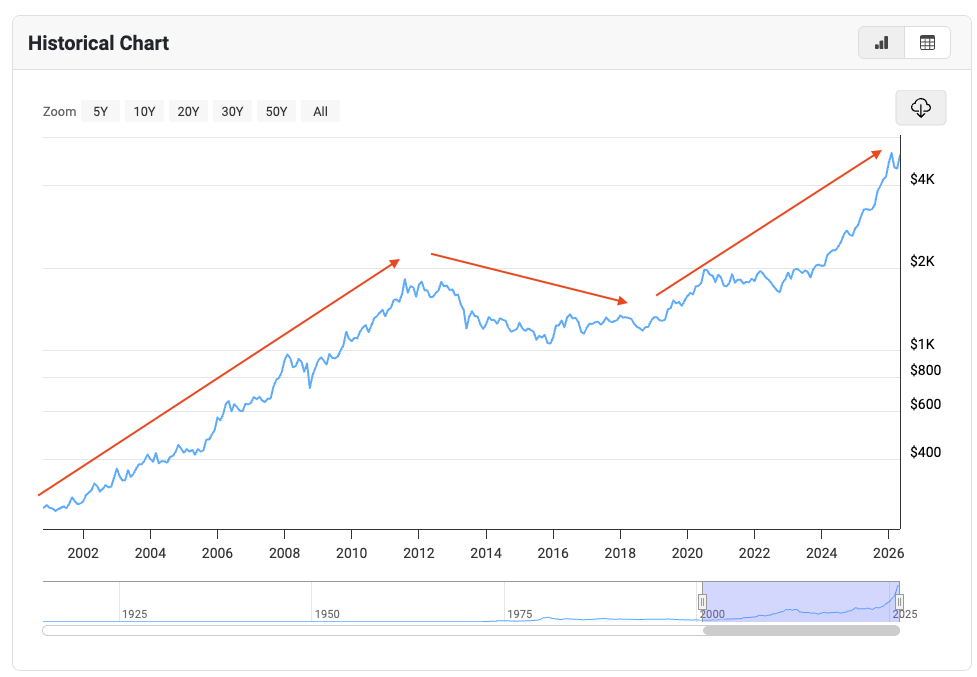

Varam secināt, ka tādā +/- 10 gadu griezumā zelts var būt gan ļoti laba, gan ļoti slikta investīcija, jo vēsturiski viņam ir tendence iet vienā virzienā salīdzinoši ilgi.

Ar visām šīm svārstībām viņš sev regulāri šauj kājā. Nav nekāda paredzamība.

Ilgtermiņa investoram tas var būt ok portfeļa diversifikācijas rīks, bet es uz viņu nepaļautos kā peļņas dzinuli.

Tīri salīdzinājumam pasaules akciju tirgi ilgtermiņā ir pelnījuši savus 5-8% gadā pēc inflācijas (atkarīgs, kur skaties) – tātad krietni labāk.

Nākošreiz, kad dzirdi kādu sakām “šausmas, viss palicis dārgāks…”

Tu vari uztaisīt gudru seju un jautāt – attiecībā pret ko? Eiro vai zeltu?

Un, ja kāds saka, ka zelts ir labākā investīcija – vari precizēt, ka viņš ilgtermiņā saglabā vērtību, bet pēc inflācijas baigā peļņa kabatā nepaliek.

Vai raksts likās noderīgs?

Pieraksties jaunumiem, saņem paziņojmu par to, kad tiek publicēts nākamais raksts

Investīciju vebinārs

Atnāc uz mūsu bezmaksas investīciju vebināru, tieši tas, kas nepieciešams iesācējiem. Investīciju vebinārs

Interesē apmācības?

Ja interesē pievienoties apmācībām, pieraksties konsultācijai ar mūsu komandu! Pierakstīties konsultācijai

YouTube kanāls

Pieseko manam Youtube kanālam, tur ir mans podkāsts un citi vērtīgi video. Atvērt kanālu

Šie raksti ir izglītojoša rakstura, un tie neiekļauj ieguldījumu rekomendācijas. Valters Vestmanis un un Crosshill Global Solutions SIA (“CGS”) tikai nodrošina ieguldīšanas apmācības informatīviem nolūkiem un nepiedāvā ieguldījumu konsultācijas vai ieguldījumu pakalpojumus. Vienmēr ieguldiet, izmantojot licencētas finanšu iestādes pakalpojumus. Pat sekojot labākajai ieguldīšanas praksei, ieguldīšana finanšu tirgos saistās ar zaudējumu risku. Vienmēr izvērtējiet savus personīgos apstākļus. Visi ieguldīšanas lēmumi paliek jūsu atbildībā.

Visi blogi

.svg)

.svg)

.svg)

Būt izglītotam par naudu ir izvēle. Būt neizglītotam – tā arī ir izvēle. Pieraksties jaunumu saņemšanai, un padalīšos ar praktiskiem un interesantiem padomiem.